3.투자 인사이트 (Investment Insights)

40대, 50대, 60대를 위한 맞춤형 자산 배분 포트폴리오 제안

DataLens

2025. 1. 31. 11:40

반응형

각 연령대에 맞는 투자 목표, 위험 감수 수준, 남은 투자 기간 등을 고려하여 최적의 자산 배분 전략을 제시해보겠습니다. 안정적인 수익을 추구하면서도 성장 가능성을 놓치지 않기 위해 미국 주식 ETF와 채권 ETF를 중심으로 포트폴리오를 구성했습니다. 또한 은퇴 후 필요한 생활 자금 마련과 자산 보존을 위한 안정적인 투자 전략을 강조했습니다.

40대를 위한 자산 배분 포트폴리오 (미국 주식 ETF 및 채권 중심)

40대는 자산 형성의 중요한 시기이며, 은퇴 준비를 시작해야 하는 시점이기도 합니다. 따라서 안정적인 수익을 추구하면서도 성장 가능성을 고려한 자산 배분 전략이 필요합니다. 다음은 40대를 위한 자산 배분 포트폴리오의 예시입니다.

1. 자산 배분 비율

- 미국 주식 ETF (50%): 미국 주식 시장은 세계 경제의 중심이며, 장기적으로 안정적인 성장을 보여왔습니다. S&P 500 또는 나스닥 100 지수를 추종하는 ETF를 활용하여 분산 투자할 수 있습니다.

- 채권 ETF (30%): 채권은 주식에 비해 변동성이 낮아 안정적인 수익을 제공합니다. 미국 국채 또는 회사채 ETF를 활용하여 포트폴리오의 안정성을 높일 수 있습니다.

- 기타 자산 (20%): 금, 부동산, 원자재 등 기타 자산을 활용하여 포트폴리오를 다변화할 수 있습니다.

2. 추천 ETF

- 미국 주식 ETF:

- IVV (iShares Core S&P 500 ETF): S&P 500 지수를 추종하는 대표적인 ETF입니다.

- QQQ (Invesco QQQ Trust): 나스닥 100 지수를 추종하는 ETF로, 기술주 비중이 높습니다.

- 채권 ETF:

- BND (Vanguard Total Bond Market ETF): 미국 채권 시장 전체에 투자하는 ETF입니다.

- IEF (iShares 7-10 Year Treasury Bond ETF): 미국 국채 7~10년물에 투자하는 ETF입니다.

3. 투자 전략

- 분산 투자: 여러 ETF에 분산 투자하여 위험을 분산합니다.

- 장기 투자: 단기적인 시장 변동에 일희일비하지 않고, 장기적인 관점에서 투자합니다.

- 정기적인 리밸런싱: 1년에 한 번 이상 포트폴리오를 점검하고, 자산 배분 비율을 조정합니다.

4. 추가 고려 사항

- 개인의 투자 성향: 공격형, 안정형 등 개인의 투자 성향에 따라 자산 배분 비율을 조절합니다.

- 투자 목표: 은퇴, 주택 구매 등 투자 목표에 따라 투자 기간과 전략을 설정합니다.

- 세금: 투자 수익에 대한 세금을 고려하여 절세 전략을 활용합니다.

50대를 위한 자산 배분 포트폴리오 (안정성과 성장 균형)

50대는 은퇴가 가까워지는 시기이므로, 안정적인 수익 확보와 더불어 은퇴 후 필요한 자금을 마련하는 데 초점을 맞춰야 합니다. 다음은 50대를 위한 자산 배분 포트폴리오의 예시입니다.

1. 자산 배분 비율

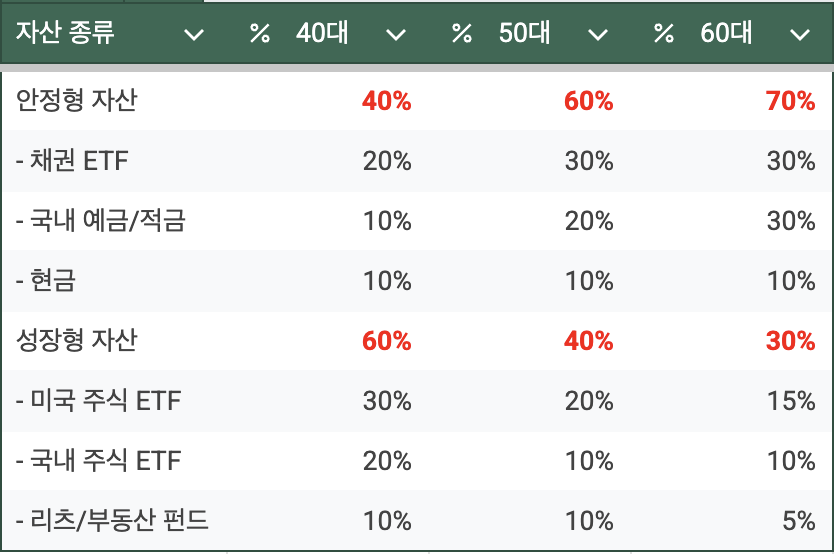

- 안정형 자산 (60%):

- 채권 ETF (30%): 미국 국채 또는 회사채 ETF를 활용하여 포트폴리오의 안정성을 높입니다.

- 국내 예금/적금 (20%): 안정적인 원리금 보장형 상품으로 포트폴리오의 안정성을 더합니다.

- 현금 (10%): 예상치 못한 상황에 대비하기 위한 현금을 확보합니다.

- 성장형 자산 (40%):

- 미국 주식 ETF (20%): S&P 500 또는 나스닥 100 지수를 추종하는 ETF를 활용하여 장기적인 성장 가능성을 확보합니다.

- 국내 주식 ETF (10%): 국내 주식 시장에 분산 투자하여 성장성을 추구합니다.

- 리츠/부동산 펀드 (10%): 부동산 시장에 투자하여 안정적인 임대 수익을 기대할 수 있습니다.

2. 추천 ETF

- 미국 주식 ETF:

- IVV (iShares Core S&P 500 ETF): S&P 500 지수를 추종하는 대표적인 ETF입니다.

- QQQ (Invesco QQQ Trust): 나스닥 100 지수를 추종하는 ETF로, 기술주 비중이 높습니다.

- 채권 ETF:

- BND (Vanguard Total Bond Market ETF): 미국 채권 시장 전체에 투자하는 ETF입니다.

- IEF (iShares 7-10 Year Treasury Bond ETF): 미국 국채 7~10년물에 투자하는 ETF입니다.

- 국내 주식 ETF:

- TIGER 200 (TIGER 200): 코스피 200 지수를 추종하는 대표적인 ETF입니다.

- KODEX 200 (KODEX 200): 코스피 200 지수를 추종하는 또 다른 대표적인 ETF입니다.

3. 투자 전략

- 안정성 중심: 은퇴가 가까워지는 시기이므로, 안정적인 자산 비중을 높여 변동성을 줄입니다.

- 분산 투자: 여러 ETF 및 다양한 자산에 분산 투자하여 위험을 분산합니다.

- 장기 투자: 장기적인 관점에서 투자하며, 시장 변동에 일희일비하지 않습니다.

- 정기적인 리밸런싱: 1년에 한 번 이상 포트폴리오를 점검하고, 자산 배분 비율을 조정합니다.

4. 추가 고려 사항

- 개인의 투자 성향: 안정형, 안정추구형 등 개인의 투자 성향에 따라 자산 배분 비율을 조절합니다.

- 은퇴 계획: 은퇴 후 필요한 자금 규모, 예상 수명 등을 고려하여 투자 전략을 설정합니다.

- 세금: 투자 수익에 대한 세금을 고려하여 절세 전략을 활용합니다.

- 건강 상태: 건강 상태에 따라 필요한 의료비 등을 고려하여 투자 계획을 세웁니다.

60대를 위한 자산 배분 포트폴리오 (안정적인 현금 흐름 및 자산 보존 중심)

60대는 은퇴 후 생활 자금을 확보하고, 자산을 안정적으로 관리하는 데 초점을 맞춰야 합니다. 다음은 60대를 위한 자산 배분 포트폴리오의 예시입니다.

1. 자산 배분 비율

- 안정형 자산 (70%):

- 채권 ETF (30%): 미국 국채 또는 회사채 ETF를 활용하여 안정적인 수익을 확보합니다.

- 국내 예금/적금 (30%): 원리금 보장형 상품으로 안정성을 더하고, 필요에 따라 현금화하기 용이하도록 합니다.

- 현금 (10%): 예상치 못한 상황에 대비하고, 생활 자금으로 활용하기 위한 현금을 확보합니다.

- 성장형 자산 (30%):

- 미국 주식 ETF (15%): S&P 500 또는 나스닥 100 지수를 추종하는 ETF를 활용하여 장기적인 성장 가능성을 확보합니다.

- 국내 주식 ETF (10%): 국내 주식 시장에 분산 투자하여 성장성을 추구합니다.

- 리츠/부동산 펀드 (5%): 부동산 시장에 투자하여 안정적인 임대 수익을 기대할 수 있습니다.

2. 추천 ETF

- 미국 주식 ETF:

- IVV (iShares Core S&P 500 ETF): S&P 500 지수를 추종하는 대표적인 ETF입니다.

- QQQ (Invesco QQQ Trust): 나스닥 100 지수를 추종하는 ETF로, 기술주 비중이 높습니다.

- 채권 ETF:

- BND (Vanguard Total Bond Market ETF): 미국 채권 시장 전체에 투자하는 ETF입니다.

- IEF (iShares 7-10 Year Treasury Bond ETF): 미국 국채 7~10년물에 투자하는 ETF입니다.

- 국내 주식 ETF:

- TIGER 200 (TIGER 200): 코스피 200 지수를 추종하는 대표적인 ETF입니다.

- KODEX 200 (KODEX 200): 코스피 200 지수를 추종하는 또 다른 대표적인 ETF입니다.

3. 투자 전략

- 안정성 중심: 은퇴 후 안정적인 생활을 위해 안정적인 자산 비중을 높여 변동성을 줄입니다.

- 현금 흐름 확보: 배당주 ETF, 리츠 등을 활용하여 정기적인 현금 흐름을 확보합니다.

- 분산 투자: 여러 ETF 및 다양한 자산에 분산 투자하여 위험을 분산합니다.

- 장기 투자: 장기적인 관점에서 투자하며, 시장 변동에 일희일비하지 않습니다.

- 정기적인 리밸런싱: 1년에 한 번 이상 포트폴리오를 점검하고, 자산 배분 비율을 조정합니다.

4. 추가 고려 사항

- 개인의 투자 성향: 안정형, 안정추구형 등 개인의 투자 성향에 따라 자산 배분 비율을 조절합니다.

- 은퇴 계획: 은퇴 후 필요한 자금 규모, 예상 수명 등을 고려하여 투자 전략을 설정합니다.

- 세금: 투자 수익에 대한 세금을 고려하여 절세 전략을 활용합니다.

- 건강 상태: 건강 상태에 따라 필요한 의료비 등을 고려하여 투자 계획을 세웁니다.

- 상속 계획: 자녀 또는 배우자에게 자산을 상속할 계획이 있다면, 관련 세금 및 절차를 고려하여 투자 전략을 설정합니다.

아래 표는 각 연령대에 맞는 자산배분 포트폴리오의 예시입니다.

참고

- 40대: 자산 형성의 중요한 시기이므로, 성장형 자산 비중을 높게 가져가면서도 안정적인 자산을 포함하여 균형을 맞춥니다.

- 50대: 은퇴가 가까워지는 시기이므로, 안정적인 자산 비중을 늘려 변동성을 줄이고, 은퇴 후 필요한 자금을 마련하는 데 초점을 맞춥니다.

- 60대: 은퇴 후 생활 자금 확보와 자산 보존에 집중해야 하므로, 안정적인 자산 비중을 더욱 높이고, 현금 흐름을 확보할 수 있는 자산 (배당주, 리츠 등)을 포함합니다.

주의 사항

- 위 표는 일반적인 예시이며, 개인의 투자 성향, 목표, 재정 상황에 따라 자산 배분 비율을 조절해야 합니다.

- 투자는 항상 손실의 위험이 따르므로, 신중하게 결정하시기 바랍니다.

- 전문가의 도움을 받아 자신에게 맞는 투자 전략을 수립하는 것이 좋습니다.

반응형